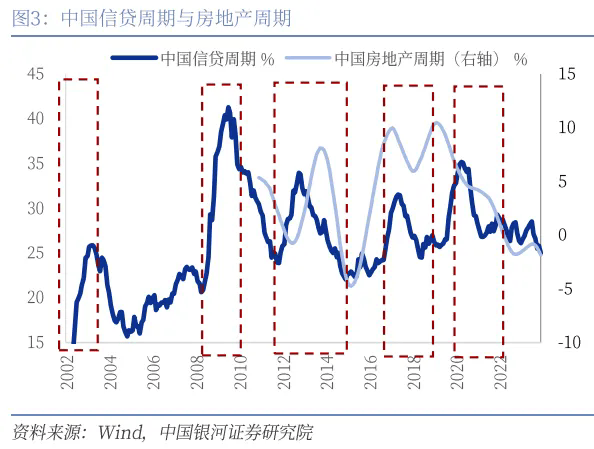

底层逻辑则是,当下中国经济增长模式从传统的土地财政转向新质生产力,单纯依靠货币政策的力量面临两方面的问题。首先,目前中国处于金融周期下行期,房地产周期和信贷周期交织下行,房地产市场的出清和企稳单靠货币政策无法完成;

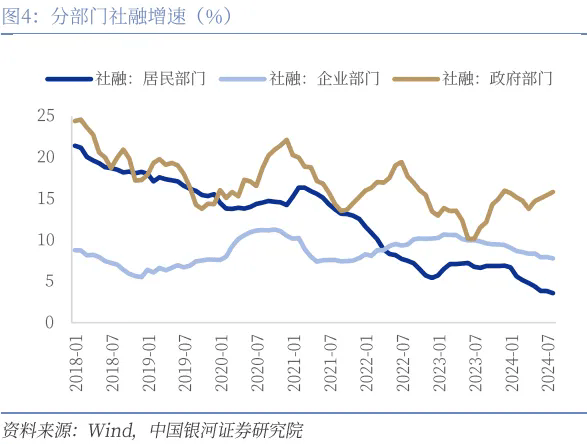

其次,目前面临总需求不足,信贷增长已由供给约束转向需求约束,单纯的降息降准可能无法刺激有效需求,却增加资金空转。私人部门融资需求偏弱,需要政府部门融资上行拉动,而政府融资有赖于财政加码。

货币政策如何和财政政策协同?货币政策与财政政策协同,体现宏观政策一致性,可能有三个实现路径,包括降准、降息、公开市场国债净买入。

第一、年内仍可能降准25-50BP,降准的时机可能选在增量财政政策推出之时,在政府债券供给高峰释放流动性,熨平资金的过度波动,幅度可能在50BP。第二、公开市场操作国债买卖是货币财政交汇点,央行国债买卖助力增量财政工具的顺利投放。第三、央行年内仍有可能降息10-20BP,带来国债收益率进一步下行。

二、对货币政策、央行资产负债表和投资的影响

有助于货币政策中间目标转向价格型调控。价格型调控需要将市场基准利率更好的固定在政策利率上,减少波动性,现阶段DR007基本承担市场基准利率的角色,公开市场操作增加国债买卖、并与国债发行节奏更好的匹配,有助于平滑DR007的波动,提升价格型调控的效果。

同时,我们认为未来的利率传导模式,可能是在“市场利率 央行引导→LPR→贷款利率”的基础上进一步优化,可能参考国际经验,明确“市场利率”是类似SOFR的市场基准利率。SOFR的交易量较大是其效果的重要保障,而其抵押品是美国国债。

中国如果使用类似SOFR的市场基准利率,其抵押品也可能是国债,这将对国债的规模和流动性产生较大影响,这就需要货币政策与财政政策更好的协同。

国债收益率曲线将成为重要的货币政策操作目标之一,操作目的是保持收益率曲线正常的向上形态。央行之所以要保持收益率曲线正常的向上的形态,有四点考量:保持投资的正向激励、缓解银行净息差、引导通胀预期、实现自主的降息。实现正常的向上形态的操作目标需要公开市场买卖国债与国债发行节奏更为顺滑的配合。

基础货币的投放方式发生转变,央行扩表速度保持稳健。中国货币政策仍具有正常操作空间,央行公开市场买卖国债是丰富政策工具箱。公开市场国债买卖操作时点更为灵活,覆盖的期限更为广泛,可以作为其他投放基础货币方式的有效补充。

过去广义货币M2的派生主要靠商业银行扩表,提高货币乘数,未来伴随财政净支出派生的增加,货币乘数可能下行,基础货币增速将有所加快,来支持合理的广义货币增速。这意味着商业银行的扩表速度可能放缓,而中央银行扩表速度较之前可能有所加快,但依然保持稳健。

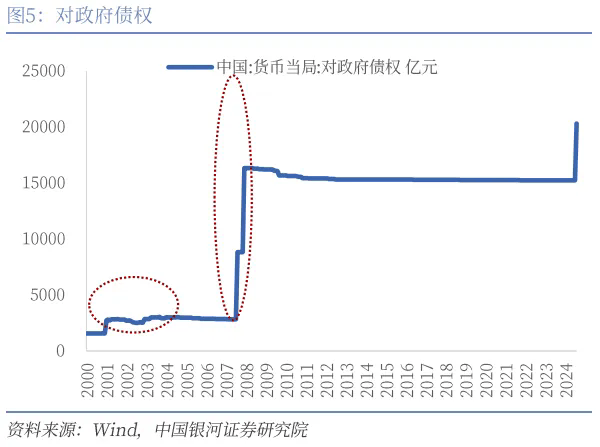

央行资产负债表将实现结构重塑。央行资产负债表的资产端项目结构将逐渐发生变化并走向多元化,“外汇”和“对其他存款性公司债权”占比可能逐渐下降。短期央行公开市场国债可能实现净买入,带来“对政府债权”占比上升。

同时,央行近期表示创设“证券、基金、保险公司互换便利”,这将带来“对政府债权”和“对其他金融性公司债权”一减一增,“对其他金融性公司债权”在总资产的占比可能也有所提升。

对投资的影响:权益市场方面,本轮货币和财政的一致性是当下中央层面部署,系统性的前瞻性应对经济结构转型的解决方案,底层逻辑的重构已经启动,底层逻辑重构将带来权益市场的向上力量;债券市场方面,财政政策和宏观政策的协同将呵护债券市场的平稳运行,预计10年期国债收益率将在2.1�.2%的区间内波动。

本文作者:章俊(S0130523070003)、张迪、詹璐,来源:中国银河宏观,原文标题:《【中国银河宏观】央行、财政部建立联合工作组意味着什么》

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。

85665

85665

43

2024-09-04

43

2024-09-04

85665

43

2024-10-02

85665

43

2024-10-02

85665

43

2024-09-29

85665

43

2024-09-29

85665

43

2024-10-03

85665

43

2024-10-03

85665

43

2024-09-10

85665

43

2024-09-10

85665

43

2024-09-12

85665

43

2024-09-12

85665

43

2024-10-02

85665

43

2024-10-02

85665

43

2024-09-13

85665

43

2024-09-13

85665

43

2024-10-08

85665

43

2024-10-08

85665

43

2024-09-09

85665

43

2024-09-09

85665

43

2024-09-22

85665

43

2024-09-22

85665

43

2024-09-21

85665

43

2024-09-21

85665

43

2024-10-04

85665

43

2024-10-04

85665

43

2024-09-16

85665

43

2024-09-16

85665

43

2024-09-29

85665

43

2024-09-29

85665

43

2024-09-10

85665

43

2024-09-10

85665

43

2024-09-27

85665

43

2024-09-27

85665

43

2024-10-04

85665

43

2024-10-04

85665

43

2024-10-10

85665

43

2024-10-10

85665

43

2024-09-26

85665

43

2024-09-26

85665

43

2024-09-28

85665

43

2024-09-28

85665

43

2024-09-21

85665

43

2024-09-21

85665

43

2024-10-09

85665

43

2024-10-09

85665

43

2024-09-06

85665

43

2024-09-06

85665

43

2024-09-05

85665

43

2024-09-05

85665

43

2024-09-08

85665

43

2024-09-08

85665

43

2024-09-04

85665

43

2024-09-04

85665

43

2024-09-19

85665

43

2024-09-19

85665

43

2024-10-08

85665

43

2024-10-08

85665

43

2024-10-03

85665

43

2024-10-03

85665

43

2024-09-13

85665

43

2024-09-13

85665

43

2024-09-08

85665

43

2024-09-08

85665

43

2024-09-09

85665

43

2024-09-09

85665

43

2024-10-04

85665

43

2024-10-04

85665

43

2024-09-30

85665

43

2024-09-30

85665

43

2024-09-22

85665

43

2024-09-22

85665

43

2024-10-06

85665

43

2024-10-06

85665

43

2024-09-29

85665

43

2024-09-29

85665

43

2024-10-06

85665

43

2024-10-06

85665

43

2024-09-03

85665

43

2024-09-03

85665

43

2024-09-04

85665

43

2024-09-04

85665

43

2024-09-26

85665

43

2024-09-26

85665

43

2024-09-06

85665

43

2024-09-06

85665

43

2024-09-18

85665

43

2024-09-18

85665

43

2024-09-21

85665

43

2024-09-21

85665

43

2024-10-04

85665

43

2024-10-04

85665

43

2024-10-09

85665

43

2024-10-09

85665

43

2024-09-16

85665

43

2024-09-16

85665

43

2024-10-08

85665

43

2024-10-08

85665

43

2024-09-19

85665

43

2024-09-19

85665

43

2024-09-19

85665

43

2024-09-19

85665

43

2024-09-22

85665

43

2024-09-22

85665

43

2024-09-25

85665

43

2024-09-25

85665

43

2024-09-23

85665

43

2024-09-23

85665

43

2024-09-02

85665

43

2024-09-02

85665

43

2024-09-04

85665

43

2024-09-04

85665

43

2024-10-06

85665

43

2024-10-06

85665

43

2024-09-05

85665

43

2024-09-05

85665

43

2024-10-07

85665

43

2024-10-07

85665

43

2024-09-30

85665

43

2024-09-30

85665

43

2024-09-28

85665

43

2024-09-28

85665

43

2024-10-03

85665

43

2024-10-03

85665

43

2024-10-01

85665

43

2024-10-01

85665

43

2024-10-04

85665

43

2024-10-04

85665

43

2024-09-15

85665

43

2024-09-15

85665

43

2024-09-15

85665

43

2024-09-15

85665

43

2024-09-20

85665

43

2024-09-20

85665

43

2024-09-24

85665

43

2024-09-24

85665

43

2024-10-09

85665

43

2024-10-09

85665

43

2024-09-29

85665

43

2024-09-29

85665

43

2024-09-15

85665

43

2024-09-15

85665

43

2024-09-09

85665

43

2024-09-09

85665

43

2024-09-30

85665

43

2024-09-30

85665

43

2024-09-02

85665

43

2024-09-02

85665

43

2024-09-11

85665

43

2024-09-11

85665

43

2024-09-25

85665

43

2024-09-25

85665

43

2024-10-07

85665

43

2024-10-07

85665

43

2024-09-13

85665

43

2024-09-13

85665

43

2024-09-27

85665

43

2024-09-27

85665

43

2024-10-01

85665

43

2024-10-01

85665

43

2024-09-25

85665

43

2024-09-25

85665

43

2024-09-04

85665

43

2024-09-04

85665

43

2024-09-21

85665

43

2024-09-21

85665

43

2024-10-04

85665

43

2024-10-04

85665

43

2024-09-15

85665

43

2024-09-15

85665

43

2024-10-07

85665

43

2024-10-07

85665

43

2024-10-06

85665

43

2024-10-06

85665

43

2024-10-01

85665

43

2024-10-01

85665

43

2024-09-25

85665

43

2024-09-25

85665

43

2024-09-21

85665

43

2024-09-21

85665

43

2024-10-01

85665

43

2024-10-01

85665

43

2024-09-02

85665

43

2024-09-02

85665

43

2024-09-12

85665

43

2024-09-12

85665

43

2024-09-16

85665

43

2024-09-16

85665

43

2024-09-06

85665

43

2024-09-06

85665

43

2024-10-07

85665

43

2024-10-07

85665

43

2024-10-04

85665

43

2024-10-04

85665

43

2024-09-18

85665

43

2024-09-18

85665

43

2024-09-14

85665

43

2024-09-14

85665

43

2024-09-14

85665

43

2024-09-14

| 甜蜜小公主 | 7天前 |

| 界面清新,很好看! | |

| 不疯不颠不青春 | 1天前 |

| 虽然这个app的功能很多,但是有些功能的使用方式不太直观,需要花时间去学习。 | |

| 好运小精灵 | 3天前 |

| 功能简单到不能再简单了,几乎没有任何实用价值,纯粹是个摆设! | |

| 美丽小天使 | 7天前 |

| 太好用了,简直是我生活中的必备工具! | |

| 熊抱啵儿 | 5天前 |

| 这个app真的很棒,给我带来很多便利,推荐给大家! | |

| 美丽小仙子 | 5天前 |

| 真心好好好哈哈 | |

| 快乐小精灵 | 6天前 |

| 超级好用! | |

| 温柔小姐 | 9天前 |

| 简单方便,一键操作! | |

| 快乐小天使 | 4天前 |

| 稳定可靠,从未崩溃过! | |

| 春眠不觉晓 | 7天前 |

| 好用极了 | |